全国服务咨询热线

TIME:9:00-18:00

189-1696-2723

TIME:9:00-18:00

189-1696-2723

展望2024年,各行业将面对怎样的变化?哪些行业将继续高歌猛进,哪些行业还在回暖途中,哪些行业还会加速转型。东湖产业通推出“展望2024”系列报道,今日关注新材料产业,预判2024年新材料产业的发展机会。

作为新能源产业链的重要一环,新材料产业的发展机会在2024年将越来越明显。预判 2024年新材料产业的发展机会,将聚焦在7个最具发展的潜在能力的产业环节。

随着5G、物联网、人工智能等技术的加快速度进行发展,半导体的需求量持续增长。在半导体材料领域,国内企业如金宏气体、中巨芯等已经取得了一定的突破,未来在光电子、微电子、化合物半导体等领域将有更大的发展空间。

硅片是半导体器件和光伏电池的主要原材料,近年来下游需求一直增长。光伏用硅片产能大多集中在我国,生产技术水平全球领先。半导体硅片由于行业技术壁垒较高,当今全球半导体硅片行业被巨头垄断(全球前五大硅片提供商:日本信越化学、日本胜高、中国台湾环球晶圆、德国世创、韩国鲜京矽特隆的市占率合计超过80%),部分国内企业正努力打破技术壁垒。国内主要企业:TCL中环新能源、隆基绿能、上海晶澳太阳能光伏。

碳化硅是第三代半导体材料,新能源与5G的基石。产业格局呈现美国独大的特点,近年来该材料不断在新能源汽车、光伏、智能电网等领域渗透,拥有强劲的下游需求。国内主要企业:楚江新材、沪硅产业、有研新材。

溅射靶材是集成电路的核心材料之一,2013-2020年全球靶材市场规模的复合增速达14%。溅射靶材的行业壁垒较高,美国与日本企业掌握核心技术,垄断全球市场。我国的溅射靶材行业起步较晚,但市场需求全球领先国产替代空间大。国内企业正在逐渐突破技术瓶颈。国内主要企业:江丰电子、有研新材、阿石创隆华科技。

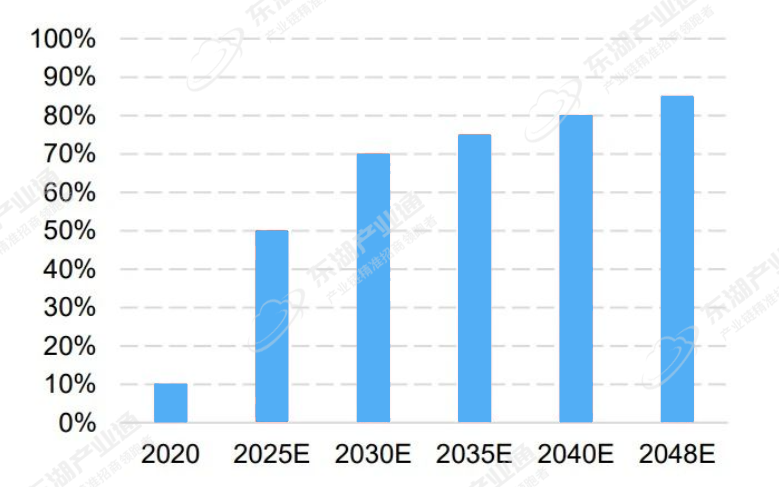

碳纤维以其出色的性能被用于航空航天、风电、汽车等多个领域,被誉为“新材料之王”。我国碳纤维产业存在产能利用低、高端产品少的问题。实现碳纤维规模生产和应用开发的双自主化,是提升我国国防实力和保障供应链稳定的关键。

2024年,我国有望在风电领域碳纤维应用开拓取得较大进步,2018年我国生产风电叶片用碳纤维所用8000吨全部依赖进口,且客户大多在国外,2019年则有1000吨来自国内供应商,实现了零的突破。风电叶片碳纤维当前已经成长为数万吨级别的市场,如果国内企业能够在生产上突破对外国原材料的依赖,并在应用上完成突破,能够大大改善国内碳纤维企业的盈利空间。

铝合金车身板应用在汽车最重的车身,是实现轻量化目标的关键材料。我国生产的基本工艺复杂的铝合金车身板部分慢慢的开始出口。在汽车轻量化需求量开始上涨的大趋势下,汽车用铝需求有很大增长空间。

我国汽车轻量化起步不足十年,对于汽车用铝的研究较为滞后。在汽车铝板的研发上,存在技术难度高、资金投入大、产品认证缓慢的问题。国内生产企业大多都没有技术基础,整条生产线生产设备均需进口,生产的基本工艺多处于仿制国外阶段,目前国外产品依然有较大竞争优势。车用铝板是当前汽车轻量化领域发展最快的方向。

聚酰亚胺(PI)在航空航天、高端电子元器件、半导体等多个尖端领域有很高应用价值。我国在高端PI薄膜以及其他高端PI产品仍面临“卡脖子”问题。

PI薄膜是市场顶级规模的聚酰亚胺细致划分领域。智能手机、电子显示、柔性电路板等领域加快速度进行发展,驱动PI薄膜产业加快速度进行发展。在5G与消费电子创新周期的驱动下,天线材料、电子元器件、柔性显示等领域有望维持强劲的发展势头。另外,主要国家在航空航天领域加大投入,将会拉动高性能特种PI膜的需求。

碳化硅纤维(SiC纤维)是继碳纤维之后发展的又一种新型高性能纤维。全球来看碳化硅纤维技术仍在加快速度进行发展和迭代,中国企业有望迎来弯道超车的机遇。

当前,采用碳化硅纤维制造的陶瓷基复合材料在航空发动机领域的应用价值非常显著发达国家已成功应用此类产品改良航空发动机多个部件,提升了航空发动机的效率。随着碳化硅纤维性能进一步改善,生产的基本工艺逐步优化,未来该材料有望在更多航空发动机部件上应用,并有望扩展至其他高价值民用领域,潜在市场空间广阔。国内主要企业:宇环数控、民德电子、扬杰科技、楚江新材。

聚酰胺(PA)材料受制于国外企业对于原材料生产技术的技术壁垒。在“碳中和”及“以塑代钢”政策背景下,该材料国产替代对我国新能源产业、电子通信、交通运输等领域的发展进步具有重大意义。

聚苯硫醚是一种具备优异的物理化学性质的特种工程塑料,对汽车轻量化、大气污染防治做出了重要的贡献。纳米改性聚苯硫醚将会成为聚苯硫醚行业发展的一大趋势。

随着国内的聚苯硫醚下游需求持续扩大,国内PPS发展向好,产能增长潜力巨大。国内主要企业:浙江新和成特种材料有限公司、珠海长先新材料科技股份有限公司、玖源化工(集团)有限公司、重庆聚狮新材料科技有限公司、上海盛钧塑胶科技有限公司。

电子浆料是制造厚膜电阻等电子元件的关键,被视为部件封装、电极和互连的关键材料,尤其在制造集成电路、电阻器、电容器、导体油墨以及太阳能等领域存在广泛的应用。

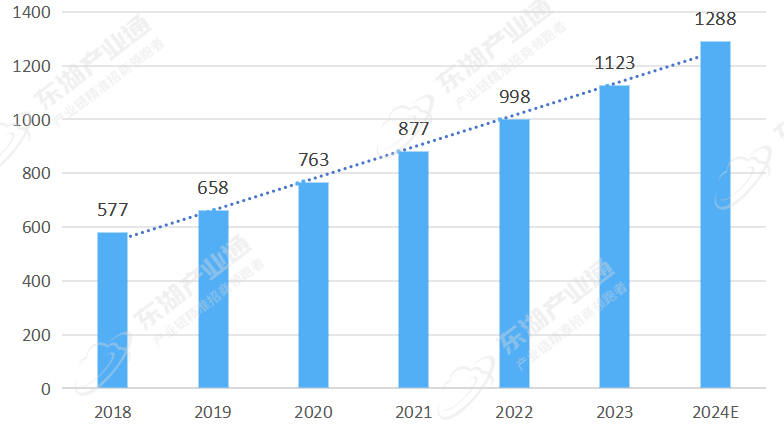

从2019年至2022年,我国电子浆料行业市场规模由400亿元增长至625.85亿元,年复合增长率达到了32.05%。2023年,我国电子浆料行业市场规模约840亿元,年复合增长率约达到36.18%。

随着全球电子信息产业的持续发展,对高性能、高品质电子浆料的需求将持续增长。尤其是在5G通信、新能源汽车、物联网等新兴领域的加快速度进行发展,预测2024年电子浆料行业将迎来更加广阔的发展空间和良好的未来市场发展的潜力。国内主要企业:聚和材料、帝科、贺利氏、杜邦、晶银新材、硕禾电子、宏星浆料、SINOCERA、儒兴科技、利德。

电子陶瓷可大范围的应用于通信、工业、汽车等领域,其中MLCC作为产量和需求量最大的电子陶瓷,与电子元器件市场发展的新趋势和国家政策导向相匹配。未来在人工智能、物联网、新能源汽车持续不断的发展的背景下,电子陶瓷应用场景必将更加广泛。

近年来国内各企业不断加大投资力度,提升研发实力,在电子陶瓷高端产品领域逐渐向国外巨头靠近,以三环集团、中瓷电子为代表的国内厂商已经加速崛起。

聚苯醚树脂被大范围的使用在电气机械、IT、汽车、军工等领域,改性聚苯醚在全球的市场需求和消费量逐年上升。绿色纤维和特种材料将是未来聚苯醚的发展方向。

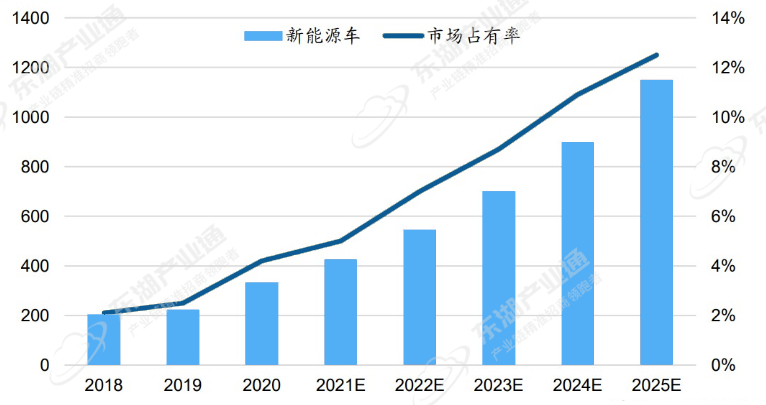

随着国内制造业的加快速度进行发展,对芳纶的需求一直增长。尤其是在汽车、建筑、航空航天等领域,芳纶的需求量一直上升。2022年我国芳纶的需求量为2.3万吨,预计2025年将达2.9万吨。

对位芳纶大多数都用在光纤增强、安全防护、汽车胶管、绳索等。对位芳纶产业集中程度较高,目前国内对位芳纶产能自给率约20%左右,进口依赖严重。国内企业如泰和新材、江苏瑞盛等通过自主研发和技术突破,打破了国际垄断,实现了芳纶的国产化。

可以预见,2024年芳纶行业将继续保持稳定的发展形态趋势,并在高端领域和环保领域实现更大的突破和拓展。

高吸水性树脂(SAP)具有吸水性好、价格适中、安全性好等特点,预计2025年全球SAP需求量将增长至440万吨。国内人口老龄化趋势加重,叠加生育政策放开,预计2023年中国SAP市场规模将达到145.1亿元。

光学膜大范围的应用在电子显示、建筑、汽车、新能源等领域,目前我国在中低端光学膜领域已经实现国产替代。在高端光学膜领域,我国企业正通过内生、外延两种方式寻求技术突破和产业升级。

随着政策激励及下游消费电子科技类产品的持续增长,我国光学膜行业市场需求量快速上升,国内主要企业:双星新材、激智科技、康得新、航天彩虹、东材科技。

光刻胶是一种在半导体制造、PCB、面板行业中使用的尖端材料。当前我国光刻胶国产化比例很低,高端半导体光刻胶基本完全依赖进口。

但随着国内企业在产品研究开发上的加速,以及新技术和产业政策的推动,未来中国光刻胶市场将迎来发展机遇。预计到2029年,中国RGB彩色光刻胶市场的规模将增长至159亿元,2023-2029年年复合增长率约为9.5%。

未来光刻胶产业高质量发展将呈现出技术创新、高端化、环保和可持续发展、区域化和集群化发展、产业链整合和垂直整合以及市场需求持续增长等趋势。国内主要企业:晶瑞电材、南大光电、华懋科技、上海新阳。

OLED是全球新一代显示技术的代表,有望在手机面板领域成为主流显示技术。我国生产商在OLED面板产业中积极扩产,未来产能增长较快,国产化OLED材料潜在需求旺盛。在高价值的发光材料成品领域中,我国已经初步实现国产替代,部分细分产品已实现向国内面板厂商的大批量供货,但在技术和产能上和国际领先水平仍有差距,国际竞争力仍有较大增强空间。

2024年,随着OLED技术的慢慢的提升,如高分子发光材料和新型驱动方式的出现,将为OLED材料行业带来新的发展机遇。国内主要企业:蓝思科技、三利谱。返回搜狐,查看更加多

Copyright(C)2020 bob游戏官网 版权所有 All Rights Reserved

热线电话:189-1696-2723 客服邮箱:sales@clirik.com

公司地址:中国-上海-浦东新区-合庆镇福庆路19号 工信部备案:

沪ICP备09056488号-1

技术支持:bob官方平台下载

新闻中心

新闻中心